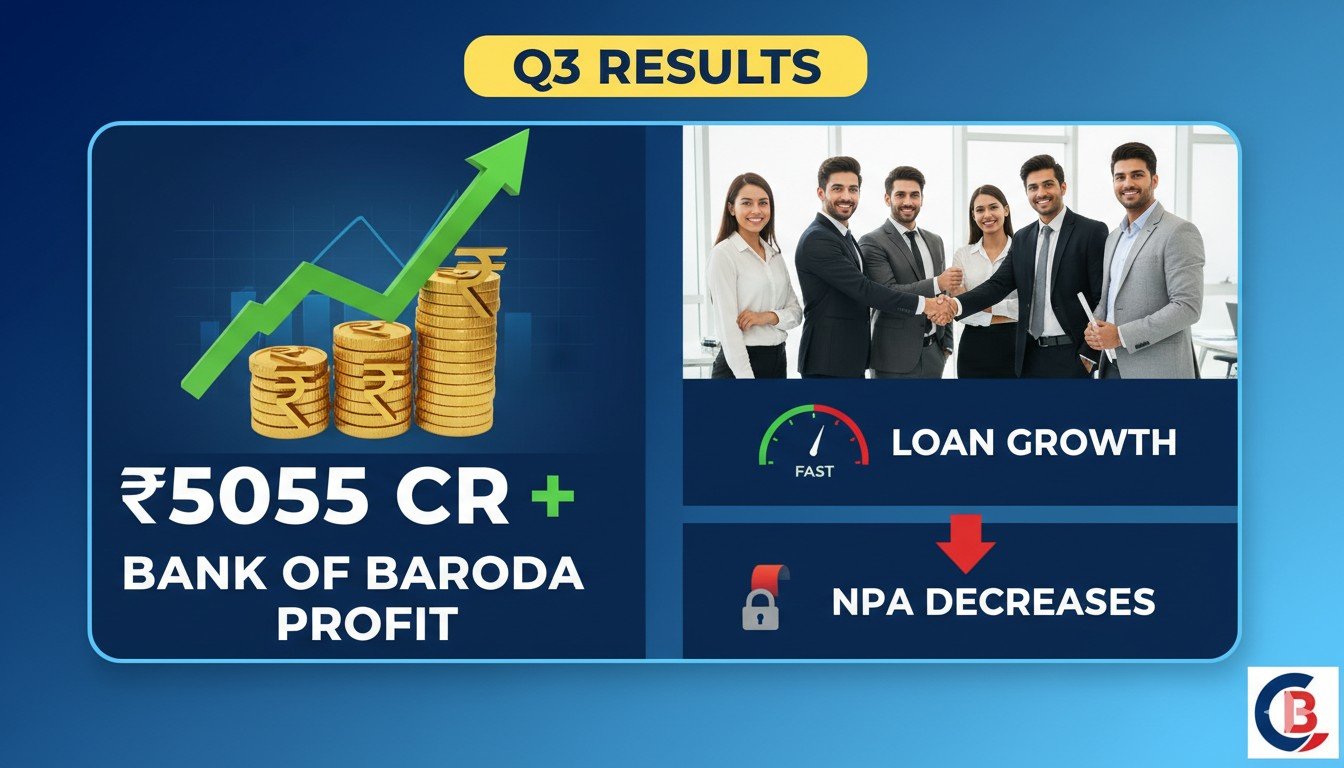

बैंक ऑफ बड़ौदा ने दिसंबर 2025 तिमाही में शुद्ध मुनाफा 4.5% YoY बढ़ाकर ₹5055 करोड़ दर्ज किया। ग्रॉस NPA अनुपात 2.04% पर सुधरा, जबकि ग्लोबल एडवांसेज 14.7% YoY बढ़कर ₹13.45 लाख करोड़ पहुंचे, जो बैंक की 11-13% गाइडेंस से बेहतर है। एसेट क्वालिटी में निरंतर सुधार और रिटेल सेगमेंट की मजबूत ग्रोथ ने प्रदर्शन को मजबूती दी।

बैंक ऑफ बड़ौदा Q3 FY26 वित्तीय नतीजे

बैंक ऑफ बड़ौदा ने दिसंबर 2025 तिमाही (Q3 FY26) के मजबूत नतीजे जारी किए हैं, जिसमें शुद्ध मुनाफा पिछले साल की समान तिमाही से 4.5% बढ़कर ₹5055 करोड़ रहा। यह वृद्धि मुख्य रूप से एसेट क्वालिटी में सुधार और कम प्रोविजनिंग की वजह से हुई। पिछले साल की इसी तिमाही में मुनाफा ₹4837 करोड़ था।

नेट इंटरेस्ट इनकम (NII) मामूली 1% YoY बढ़कर ₹11,800 करोड़ रही, जबकि नेट इंटरेस्ट मार्जिन (NIM) 2.79% पर आ गया, जो पिछले साल 3.04% था। इस गिरावट के बावजूद बैंक ने प्रोफिटेबिलिटी बनाए रखी।

एसेट क्वालिटी में उल्लेखनीय सुधार देखा गया। ग्रॉस नॉन-परफॉर्मिंग एसेट्स (GNPA) अनुपात 2.43% से घटकर 2.04% पर पहुंच गया, जबकि नेट NPA 0.57% पर स्थिर रहा। पिछले तिमाही से GNPA 2.16% से घटा है। प्रोविजन कवरेज रेशियो NCLT अकाउंट्स में 99.66% रहा, जो एसेट बुक की मजबूती दर्शाता है। विभिन्न सेगमेंट्स में GNPA अनुपात इस प्रकार रहा – हाउसिंग लोन (एक्स-पूल) 1.19%, ऑटो लोन 1.75%, पर्सनल लोन 4.42% और रिटेल गोल्ड लोन 0.56%।

लोन ग्रोथ बैंक की उम्मीदों से कहीं अधिक रही। ग्लोबल एडवांसेज 14.7% YoY बढ़कर ₹13.45 लाख करोड़ हो गए, जबकि घरेलू एडवांसेज 13.6% YoY बढ़कर ₹10.97 लाख करोड़ पहुंचे। रिटेल सेगमेंट ने सबसे मजबूत प्रदर्शन किया, जहां ऑर्गेनिक रिटेल एडवांसेज 17.4% YoY बढ़े। प्रमुख ब्रेकडाउन इस प्रकार है:

होम लोन: 16.0% YoY वृद्धि

ऑटो लोन: 17.4% YoY वृद्धि

एजुकेशन लोन: 12.8% YoY वृद्धि

पर्सनल लोन: 12.0% YoY वृद्धि

मॉर्टगेज लोन: 21.0% YoY वृद्धि

एग्रीकल्चर लोन पोर्टफोलियो 19.0% YoY बढ़कर ₹1.80 लाख करोड़ और ऑर्गेनिक MSME पोर्टफोलियो 16.4% YoY बढ़कर ₹1.53 लाख करोड़ हो गया। कॉर्पोरेट एडवांसेज 8.1% YoY बढ़कर ₹4.19 लाख करोड़ रहे। बैंक ने FY26 के लिए 11-13% क्रेडिट ग्रोथ गाइडेंस दी थी, जिसे यह तिमाही में पार कर लिया गया है और मैनेजमेंट ऊपरी स्तर या उससे अधिक हासिल करने की उम्मीद जता रहा है।

डिपॉजिट ग्रोथ भी स्थिर रही। ग्लोबल डिपॉजिट्स 10.3% YoY बढ़कर ₹15.47 लाख करोड़ और घरेलू डिपॉजिट्स 11.1% YoY बढ़कर ₹13.07 लाख करोड़ हो गए।

प्रमुख वित्तीय संकेतक इस प्रकार हैं:

| पैरामीटर | Q3 FY26 | YoY बदलाव | टिप्पणी |

|---|---|---|---|

| शुद्ध मुनाफा | ₹5055 करोड़ | +4.5% | एसेट क्वालिटी सुधार से लाभ |

| नेट इंटरेस्ट इनकम (NII) | ₹11,800 करोड़ | +1% | स्थिर प्रदर्शन |

| NIM | 2.79% | घटा | पिछले साल 3.04% था |

| ग्रॉस NPA | 2.04% | सुधरा | पिछले साल 2.43% था |

| नेट NPA | 0.57% | स्थिर/सुधरा | बेहतर कलेक्शन एफिशिएंसी |

| ग्लोबल एडवांसेज | ₹13.45 लाख करोड़ | +14.7% | गाइडेंस से बेहतर |

| ग्लोबल डिपॉजिट्स | ₹15.47 लाख करोड़ | +10.3% | स्थिर ग्रोथ |

| ROA | 1.09% | मजबूत | प्रॉफिटेबिलिटी संकेतक |

| ROE | 15.59% | सुधरा | शेयरधारकों के लिए सकारात्मक |

बैंक की मजबूत पूंजी स्थिति और रिटेल-एमएसएमई फोकस ने प्रदर्शन को सपोर्ट किया। कम क्रेडिट कॉस्ट और बेहतर कलेक्शन एफिशिएंसी (98.63% गैर-कृषि सेगमेंट में) ने मुनाफे को बढ़ावा दिया। बैंक अब NIM को 2.90% तक ले जाने और क्रेडिट ग्रोथ को बनाए रखने पर फोकस कर रहा है।

डिस्क्लेमर यह खबर सूचनात्मक उद्देश्यों के लिए है और निवेश संबंधी कोई सलाह नहीं मानी जानी चाहिए। बाजार जोखिमों के अधीन है।